Wer sein Geld erfolgreich in Aktien oder ETF’s anlegen will, musste sich bisher monate-, wenn nicht sogar jahrelang eingehend mit dem Thema beschäftigen sowie viel Zeit in den Kauf und Verkauf seiner Wertpapiere investieren. Seit einiger Zeit übernehmen sogenannte Fintechs mit ihren diversen Finanz- und Anlagelösungen diesen Teil und eröffnen auch ungeübten Anlegern die Möglichkeit, ihr Geld gewinnbringend anzulegen. Neben Selma finance hat sich nun auch der Anbieter findependent auf dem Schweizer Markt etabliert.

In diesem Blogbeitrag stellen wir Findependent genauer vor, erklären wie das Anlegen dort genau funktioniert und worin sich das Angebot von den Wettbewerbern unterscheidet.

Eines schon mal vorneweg: Möchtest du ein Konto bei findependent eröffnen? Mit dem Code easyinsured erhältst du mit deiner ersten Einzahlung 20 Franken geschenkt! Easy oder?

Was ist Findependent?

Geld anlegen ist kompliziert. So lautet zumindest die allgemeine Meinung bisher. Dass das auch anders geht, will das Insurtech findependent mit der gleichnamigen Plattform und der App beweisen und bietet für Anlageinteressierte einfache, faire, digitale und verständliche Produkte an, die jeden und jede zum Anleger machen. Kurzum: Findependent ist eine Anlage-App, die es auch Einsteigern ermöglichen soll, einfach und unkompliziert Geld anzulegen.

Angelegt wird bei findependent in ETF’s (Exchange Traded Fund) über die Partnerbank Hypothekarbank Lenzburg mit 4 verschiedenen Anlagelösungen in 2 Stufen, je nach Anlagesumme.

Findependent achtet bei der Auswahl der ETF’s nicht nur darauf, dass diese kostengünstig sind, sondern auch darauf, dass die ETF’s keinen kritischen Branchen wie beispielsweise Kohleabbau angehören.

So funktioniert die Kontoeröffnung

Die Konto- bzw. Depoteröffnung funktioniert bei Findependent denkbar einfach und kann online innerhalb von 15 Minuten erledigt werden. Damit entfällt der gesamte Papierkram und alles erfolgt ganz easy online und digital.

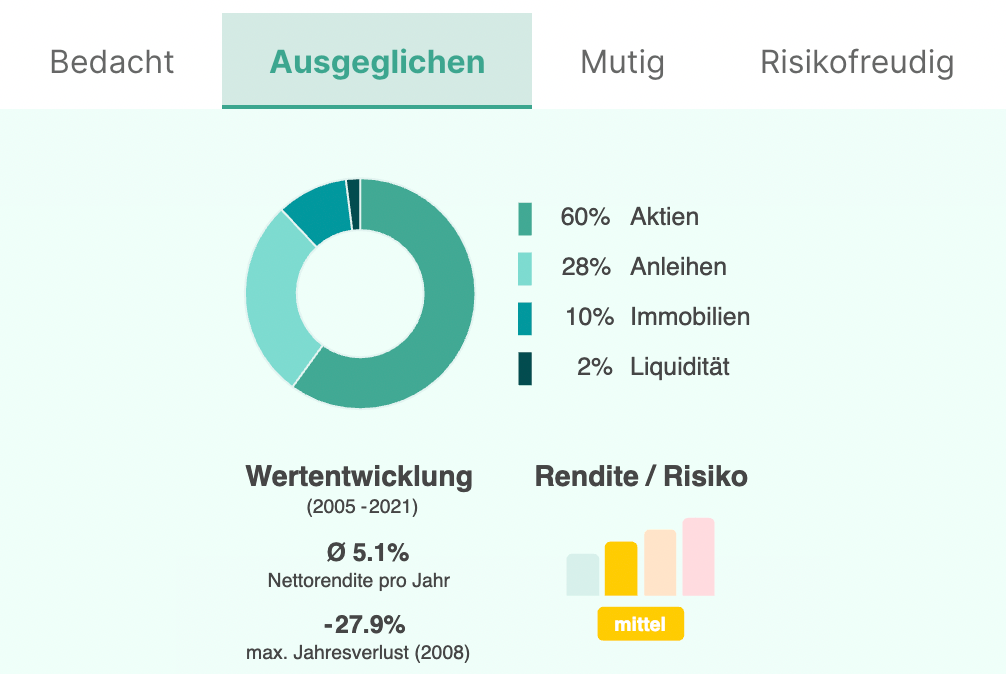

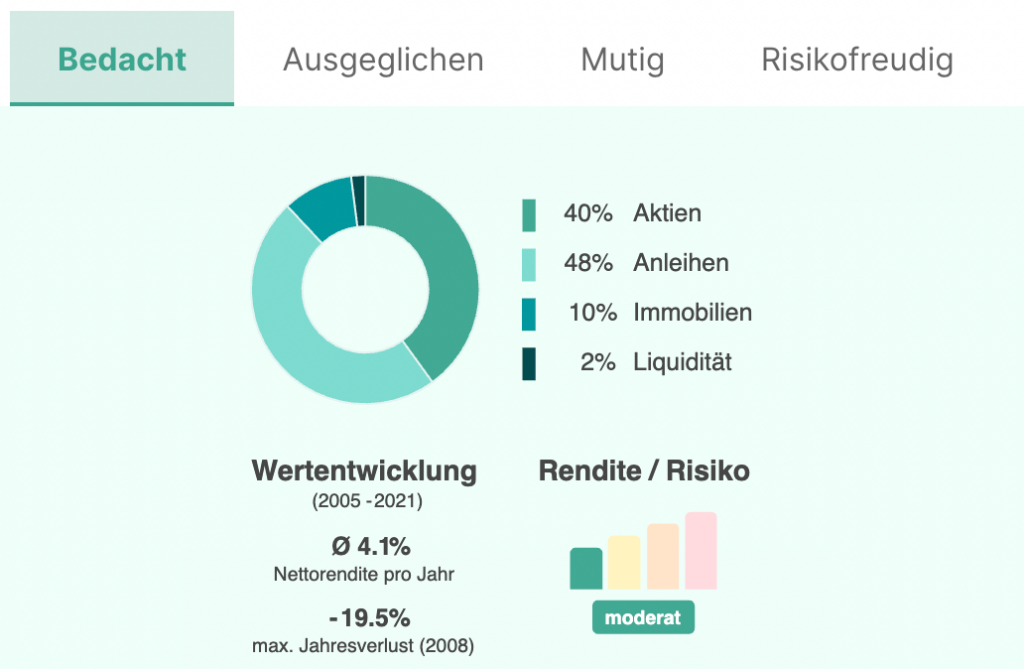

Nachdem du deinen Namen sowie deine E-Mailadresse eingegeben und diese bestätigt hast, folgen einige Fragen zu deinem persönlichem finanziellen Background, deinem finanziellen Wissen und deiner Risikobereitschaft. Anhand deiner Angaben, wird dir nun eine der folgenden Anlagelösungen vorgeschlagen:

- Bedacht: Ein Profil mit moderatem Risiko und etwa 40% Aktien

- Ausgeglichen: Dieses Profil enthält ca. 60% Aktien und ein mittleres Risiko

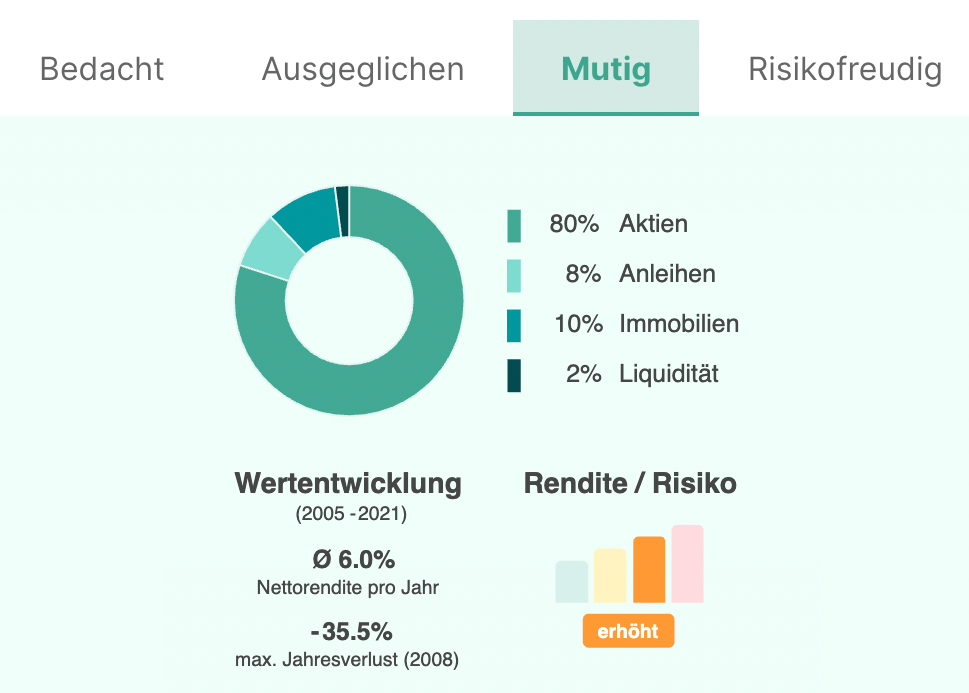

- Mutig: Ein Aktienanteil von 80% und ein erhöhtes Risiko

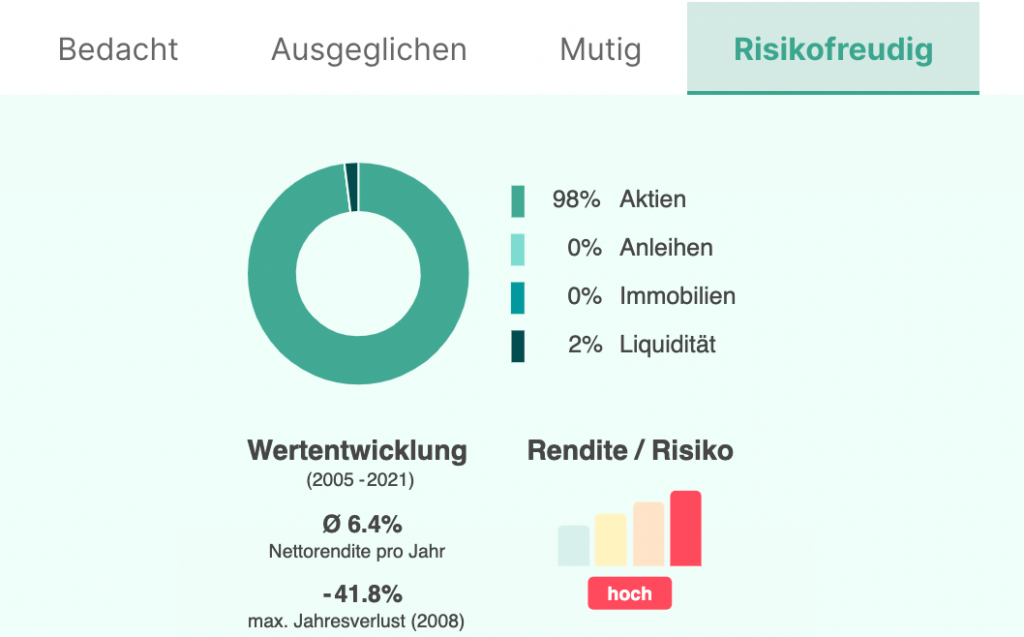

- Risikofreudig: 98% Aktienanteil und ein hohes Risiko, dafür aber auch die höchsten Renditechancen.

Um dir einen genauen Überblick der einzelnen Anlagelösungen zu machen, bietet Findependent ein Factsheet zu jedem Profil an, dass unter anderem auch die Entwicklung der Jahre darstellt.

Bist du mit deiner Wahl zufrieden, eröffnest du online über den Onboarding-Prozess der Hypothekarbank Lenzburg ein Konto.

Mit einfachen Fragen wird dort geprüft, ob du die Eigenschaften hast, das Produkt zu eröffnen. Danach folgen dann noch die Identifikation mit einer Webcam und einer gültigen Identitätskarte, die Eingabe deiner persönlichen Daten, die Überprüfung deines Antrages und die Validierung deiner Handynummer. Passt alles, kannst du deinen Vertrag direkt online Unterzeichnen und herunterladen und dein Konto ist eröffnet.

Übrigens: Die Hypothekarbank Lenzburg ist die Partnerbank von findependent. Bei dieser Bank sind dein Geld und deine Anlagen sicher aufbewahrt und du profitierst von der schweizerischen Einlagensicherung bis CHF 100’000. Auf dieses Konto zahlst du zukünftig auch das Geld ein, das du Anlegen möchtest.

Als letzten Schritt erfolgt dann noch die Unterzeichnung des Vertrages bei findependent. Das erfolgt ebenso online und digital.

Wer kann ein Konto bei findependent eröffnen?

Jede:r der oder die mindestens 18 Jahre alt ist und einem festen Wohnsitz in der Schweiz hat, kann ein Konto bei der findependent eröffnen und mit dem Anlegen beginnen. Die Mindesteinlage beträgt CHF 500.

In welche ETF’S wird das Geld investiert?

Wie eingangs schon erwähnt, werden die 4 Anlagelösungen in 2 Stufen für die Anlege investiert.

In der ersten Stufe (findependent start) für Anleger von CHF 500 bis CHF 2’000 werden fünf ETFs eingesetzt, die den Schweizer, den amerikanischen und den europäischen Aktienmarkt abdecken. Investiert wird ebenso in Unternehmensanleihen, Schweizer Franken und in Schweizer Immobilienfonds.

In der zweiten Stufe, ab einer Anlagesumme über CHF 2’000 (findependent grow) kommen noch vier weitere ETF’s aus den Schwellenländern dazu.

Findependent legt großen Wert auf eine nachhaltige und soziale Ausrichtung der angebotenen Anlagelösungen und es werden bei Aktienanlagen ausserhalb der Schweiz nur ESG Screened ETF’s verwendet, die sich an den globalen Pakt der UNO halten. Ausserdem werden Unternehmen aus kritischen Branchen konsequent ausgeschlossen. Das beinhaltet die Themen:

- Atomkraft

- Kohlekraft und Kohleabbau

- Ölsandabbau

- Tabakindustrie

- Nuklearwaffen und umstrittene zivile Waffen

Ausserdem haben alle ETF’S tief Produkt- und Handelsgebühren.

Was kostet die Anlage bei findependent?

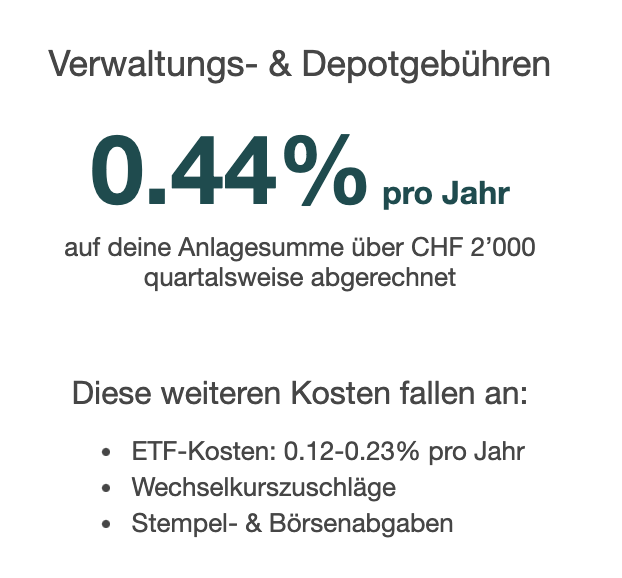

Auf die ersten CHF 2000 fallen keine Depot- und Verwaltungsgebühren an. Ab einer Anlagesumme von CHF 2000 werden 0,15 % pro Quartal fällig. Ein- und Auszahlungen sowie der jährliche Steuerausweis sind kostenlos, allerdings kommen für die ETF-Kosten jährlich 0,19-0,23 % dazu sowie Wechselkurszuschläge, Stempel- und Börsenabgaben.

findependent im Überblick

Die Vorteile von findependent im Überblick:

- Mindesteinlage von nur CHF 500

- kostenlose Depot- und Verwaltungsgebühr bis CHF 2000,

danach nur 0,6 % pro Quartal0,44% pro Quartal (findependent hat Ende August 2021 die Depotgebühren gesenkt)- Abschluss und Kontoeröffnung rein digital möglich

- ETF-Zuwachs mit steigender Einlage

- kostenloser Jahressteuerausweis

- geringe ETF-Gebühren

- Transparent und Fair

- Ausschluss kritischer Branchen wie beispielsweise Atomkraft

- eigene App mit Finanzübersicht

- kostenlose Ein- und Auszahlungen

Die Pläne für die Zukunft

Das nächstes Feature ist bereits in der Pipeline und du kannst bald mit findependent eine eigene ETF-Anlagelösung zusammenstellen. Dabei kannst du aus rund 25 von findependent vorselektierten ETFs auswählen und bist ab CHF 5’000 dabei. Zusätzliche Gebühren gibt es dabei nicht und es fallen die normalen Kosten an.

In der Schweiz gibt es nach wie vor keine wirklich gute Lösung für eine eigene ETF-Anlagelösung bzw. einen ETF-Sparplan. Mit dem neuen Feature will findependent nun diese Lücke schliessen. Wir halten euch auf dem Laufenenden.

Fazit: Für den Anlagestart perfekt!

Die Kontoeröffnung bei Findependent funktioniert nicht nur denkbar einfach und ist rein digital möglich, auch die im Vergleich zu den Wettbewerbern niedrige Mindesteinlage von nur 500 Franken, dürfte für viele den Startschuss geben, endlich mit dem Investieren zu beginnen.

Mittlerweile gibt es hunderte verschiedene ETF’s auf dem Markt. Sich darin einzuarbeiten und den Überblick zu behalten, kann gerade für Anfänger ziemlich anstrengend und zeitintensiv werden. Wer sein Geld aber dennoch nicht auf dem Spar- oder Tagesgeldkonto zum Nullzins verwahren möchte hat mit findependent nun die Möglichkeit auch ohne großes Vorwissen, Geld gewinnbringend anzulegen.

Die Gebühren sowie die Mindesteinlage sind niedrig und ermöglichen es auch Kleinsparern und jungen Erwachsenen mit dem Investieren zu beginnen. Ausserdem können durch die kostenlosen Ein- und Auszahlungen jederzeit Zahlungen getätigt werden und mit einer wachsenden Einlage kommen weitere ETF’s im Portfolio dazu.

Bemerkenswert sind auch die Transparenz und Nachhaltigkeit der angebotenen ETF ’s. Kritische Branchen wie beispielsweise Kohlekraft werden ausgeschlossen und haben somit einen direkten Einfluss auf das Klima.